国寿重剑锋更劲:奔跑中的巨象

2021-03-29 08:51

江西企业网讯 3月25日晚间,中国人寿保险股份有限公司(以下简称“中国人寿”,601628SH)发布2020年业绩报告:投资收益近2000亿、保费破6000亿、内涵价值超1万亿、总资产站上4万亿大平台......

一纸苍劲数据可视感极强,这就是寿险老大交出的2020年成绩单。从单年盈利128亿,到三年累计利润1216亿,向上的利润曲线恰如中国人寿过去三年之成绩缩影。

重振在耳,鼎新隆盛,这恐怕是近三年中国人寿留给行业最深的印象。加之一度雄踞全球上市寿险公司榜首的市值表现,和各色靓丽数据的加持,寿险老大雄姿英发。

第一卷

重振本纪:两载鼎新续写老大辉煌

重振国寿的故事应该从2018年讲起,这一年本有着无可匹敌江湖地位的国寿遭遇了从未有过的尴尬:“开门红”负增长超过20个百分点、寿险老大地位受到严重威胁、净利润腰斩下滑至百亿元。

这是行业熟知的一面,殊不知老大之疲态早在本世纪第二个十年之初显露痕迹:2010年中国人寿尚可三分寿险江湖,随后的岁月中份额日渐下滑,与之对应的是保费持续的低迷,负增长、微增长是常态。即便风起云涌的2015年后恢复两位数的增幅,距离竞争对手与行业平均增速也相距甚远。

遭遇政策调整的2018年,则加剧放大了老大哥的疲态:净利114亿元,下滑65%,业绩十年最差,士气之低迷可想而知。

但中国人寿的改变也发生在这一年。下半年,中国人寿集团换帅,携三年再造太平光环的王滨空降国寿集团出任董事长。几乎同期,科班出身、一线经验丰富的国寿集团副总裁苏恒轩接棒中国人寿总裁。

随后,一场针对国寿集团短板的涉及全系统的改革序幕拉开。这就是重振国寿计划,基于中国人寿现状和重振国寿计划,苏恒轩携新班子推出鼎新工程,涵盖从顶层设计到三年规划,再至用人机制、考核方式、薪酬分配等全方位的市场化改革,即中国人寿顶层设计出台。重振与鼎新,自此成为过去三年中国保险市场的热词,亦是之后继高光业绩的战略纲领。

于是,我们看到了中国人寿过去两年的系列高光表现:从年初红得发紫的“开门红”,到半年报、三季报的靓丽风光,一扫往昔之疲态,也一度站上万亿市值关口。

2020年,中国人寿保费收入几乎是市场二三名之和。同年,《福布斯》杂志主办的被誉为全球最权威、最受关注的商业企业排行榜的“全球企业2000强”榜单,中国人寿排名从之前的105名升至37名,蹿升68位。

捍卫市场地位、两年累计利润是低迷2018年10倍有余等硬核业绩出现的背后,我们也听到了苏恒轩在今日业绩发布会上的坚定:

“推进公司高质量发展,重振国寿这一目标,我们会一代人接一代人的干下去。”

第二卷

决胜大个险:投资助攻,业绩全面复苏

当前的寿险营销,最有价值的依旧是个险销售队伍。即便银保强盛,网销、电销等新兴渠道迅速崛起的时代,个险依旧占据原保险保费第一大渠道之位,近年更胜往昔,市场份额超5成。

这也是所有头部寿险公司的共同选择:代理人团队也将是传统保险公司相当长时间内的主流保费贡献渠道,甚至是唯一。

个险之强弱直接决定了企业的江湖地位与市场竞争力。因此发展大个险销售队伍,构建大个险发展布局也几乎是之战略调整的重中之重。

相对主要竞争对手,中国人寿纵然有着百万代理人的底蕴,但大个险战略的明确或者说顶层设计的提出还要回顾到2019年初的“鼎新工程”部署背景下的个险体系的四大重构方向:

①推进销售队伍管理模式的转型,把销售转型作为公司转型的首要任务。

②将培训工作与销售队伍的育、留、晋升深化整合,优化销售队伍体系,提升队伍的产能和能力。

③加快构建两支新队伍的强势发展,打造一支高起点、高素质、高绩效的三高团队。

④进一步整合个险、银保、团险各渠道销售队伍的优势,建立大个险的销售体系。

随后,这家中国最大寿险公司组建大个险发展中心,个险部门从过去一个一级部门,升级为包括营销、收展、企划、教育培训、综合金融、运营6大一级部门的事业群。

随后的两年,大个险捍卫市场份额之余,硬核竞争力渐显:

在个险保费规模方面,2019年破4000亿平台,2020年破5000亿平台,这也直接助攻中国人寿总保费规模接连站上5000亿、6000亿平台,个险占比超过8成。五年前的个险规模仅为2000亿,占比6成。

在人力规模方面,个险队伍实现逆市而上,行业第一且量质并生,2020年销售人力达到137.8万人,期中2020年收展队伍规模超过50万人,且成为个险新的增长点,诸多核心指标表现靓丽。

更难得是在过去两年合计88款新产品、新版基本法等持续的资源投入和战略调整下,中国人寿不仅实现了5家大中城市分公司个险双领先,圆满完成集团公司保三争五大中城市双领先任务,还实现了个险渠道销售转型成功突围。

继2019年个险保障型业务突破300亿平台后,2020年逼近400亿,而新收展队伍融合第一年——2020年首年期交保费业务体量过300亿,首年期交、标准保费、十年期、保障型等四项关键指标均实现正增长,月均星级人力7万人,同比增长49.8%。

这也直接做大了国寿的续期保费规模和内含价值,2018内涵价值7950亿元,2020年达到10721亿元。

大个险助推下保费端的复苏,也对应着投资端和与之匹配的投资风格的改变。中国人寿投资端口的改革,乃之过去两年业绩的有力保障。

过去的近三年间,中国人寿投资板块在“以配置为引领,推动策略优化;以账户为维度,统筹委托管理”的策略下,对投资条线进行了组织架构和职级绩效薪酬体系的市场化改革。

这一式颇为见效,配合前端不断上升的保费,2020年中国人寿投资收益逼近2000亿,2018年仅1300亿量级。

第三卷

科技数字奇经:打通进化壁垒

除了苍劲可视的业绩,还有什么造就了中国人寿之鼎新?

这需要回答一个问题,中国人寿发展的最大矛盾是什么?表面看是机制体制问题、是市场化不畅、是人员组织架构老化、是大中心城市竞争力不足、是销售渠道效率低下......实质上是百年未有之大变局与原有保险商业模式之间适配性的问题。

这引出了中国人寿鼎新的另一个杀手锏,科技化与数字化赋能。

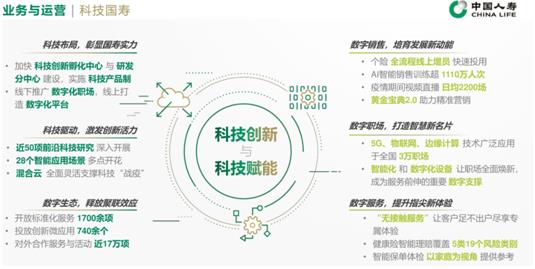

还是2019年初,中国人寿在产品、渠道等经营话题之外,还着重提及了“强化科技,强化创新驱动”的战略愿景:

将加大移动互联、数字化、智能化,三大科创领域的投入,以科技来赋能销售,赋能销售,赋能管理,实现公司、客户与队伍三者之间的紧密互动,形成线上线下一体的国寿特色业务新模式。

随之,《“科技国寿”建设三年行动方案》出炉,确定了各单位每年科技投入占当年营业收入的刚性比例:

保险类公司2019年要达到0.5%,3年后要达到1%。只有投入真金白银,才能真枪实弹。

2019年7月,重振国寿下的顶层设计“鼎新工程”全面启动后,再次明确了科技“业务驱动、科技创新、深度融合、赋能中心、周边创新”的定位。

经过三年时间,中国人寿目前已经逐渐形成了实施以产品为中心的科技运作机制,建造线下数字化职场、线上数字化平台数字化商业新模式,并基于云计算实现了数字化、智能化经营管理新布局。

展现在具体赋能应用方面,如:

销售方面:科技业务有效联动,致力于运用数字技术创新展业形式。2020年,AI智能销售在线培训15.5万期合计1,110万人次;直播早会、云创会、产品特卖会等百花齐放,疫情期间达日均2,200场;“黄金宝典2.0”全面升级,以更强大的智能算法助力精准营。

服务方面:线上服务能力和业务数字化处理能力快速提升。疫情期间快速响应建成“抗击新冠肺炎疫情服务专区”,推出新单承保全流程无接触服务,全新打造“空中客服”,客户能够随时随地一键连接空中柜员,足不出户即可贴心办理业务。构建覆盖全国2万余家医疗机构的理赔直付网络,全年为客户提供直赔服务500余万人次;

运营方面:将人工智能技术全面融入运营管理各环节。2020年,公司个人长险业务无纸化投保率达99.9%,团体业务无纸化投保推广率达97.9%,智能核保、保全业务自动审核通过率分别达92.7%、99%,新单电子化回访替代率达92%。建立基于大数据和人工智能技术的健康险智能理赔模型,覆盖5大类19个关键风险类别,让理赔更高效、便捷。

今天的业绩发布会上,中国人寿再度重申科技也是之核心竞争力的重要组成部分,要强化科技创新引领,进一步提升科技水平。

2019年之前,鲜见如此规格的科技战略。

第四卷

运营与服务八脉:升级商业模式

如果说销售端口和投资端口的改革是对传统的改造,那么科技赋能与提升客户体验的结合,方才是保险机构打通过去与未来的利器。

互联网的时代,企业之导向不再是往昔销售或产品为主的“只关心企业能提供什么”,而是迭代为“关心客户需要什么,甚至是要主动创造超出客户预期的产品和服务。”

时代的碰撞下,国内寿险巨头们低迷被动了几载,颇有一股一身力气无处施展的感觉。

今天站上六千亿大平台的中国人寿,也曾不断追问怎么解决“系统旧、客户怨、运行慢”的问题。

2019年初,王滨提出343战略部署:

“三转,即从销售主导向销售与服务并重转型、从人力驱动向人力与科技双轮驱动转型、从规模取向向价值与规模有机统一转型;

四型,为全力建设党建引领型、价值优先型、科技驱动型、服务卓越型企业;

三化,实在综合化经营、科技化创新、国际化布局上实现重大突破”。

服务、科技和创新成为中国人寿布局的重中之重。随后一场中国人寿历史上最大规模的流程再造进入加速时代。除各种数字指标下的保险科技基础设施硬成绩,中国人寿商业模式革新的最大收获当是——针对“以客户为中心”的涉及前中后三端的业务流程的再造。

行至2020年,中国人寿继续大举投入以客户体验为核心的科技技术,用科技助力服务升级,助力流程优化:用科技赋能串联起前、中、后三端,重塑运营流程:

前端线上触点更便捷。在前端投保环节,中国人寿用寿险APP、微信小程序等串联起9000万用户、170万销售人员、160余项服务内容、咨询及产品,确保99%的保单服务可通过线上方式自助办理,实现客户一站式的服务体验。

承保服务更智慧。中台理赔环节,“智慧核保”是中国人寿建立起的核保智能大脑,颠覆于传统人工跑腿的排查方式,智能解析体检报告等核保材料,三年摸索探究,2020年核保自动通过率已达到92.7%。

理赔服务更温情。后端理赔方面,中国人寿推出“重疾一日赔”、随时随地掌上理赔等技术,建立起多元化的客户触点。与上万家医疗机构、医保和第三方数据公司的合作,“一站式”理赔服务由被动转为主动。

连续的科技投入与运营服务流程的融合成果集中展现在疫情期间。

疫情期间,中国人寿推出“两个一”举措:即报案后一小时内联系客户,收集资料后一日内处理完毕,极大展现了其科技与运营融合的成果。

从销售、产品导向,到科技时代的用户体验、以客户为中心的流程重塑,根据中国人寿的规划,整体完成时间短则三年,长则五年。

“两个一”所展现的仅仅是个开始。

第五卷

风控大于天:奔跑中巨象的压舱石

大洋里,一艘远航的巨轮,不仅需要关注自身运行状况,还需要时刻关注并妥善应对随时可能遇上的暴风雨、巨浪、暗礁等风险因素。唯有如此,方能顺利抵达目的地。

“没有安全,就没有中国人寿的一切。”,这是苏恒轩经常提及的风控话语,今天的业绩发布会上再度提及。

描述中国人寿,大多人的第一印象是大、强,一个巨无霸。事实上,认真思索与回味,中国人寿给行业留下最深刻的印象是:稳健。

如此推测,即可理解为何人们将中国人寿称之为大象。反观国内其他保险机构少有此称谓者,这或许也是一种企业气质的外化吧。

关于此点,或许是之三地上市、大型国企、行业大哥等多重身份决定的。对于前者而言,需严格遵守三地上市规则,稳健几乎是国企的标配,加上行业头部险企的身份自持,皆注定了坚守不发生系统性风险是底线。

在全方位推进风险防控能力建设工作的过程中,中国人寿不仅对关键岗位实施动态管理,更建设了覆盖总、省、市、县各部门和各职场的管控队伍,并借助科技力量提升风控系统效率,推进风险管理智能化建设。

正是如此严厉的自查和对风险底线的坚守,令中国人寿在风险综合评级中始终保持在行业前列,风险综合评级连续11个季度保持A类,并作为保险行业唯一代表接受了FATF专家组的现场评估,得到监管机构和国际专家的认可。

后记:我们为什么关注中国人寿

又是似曾相识的一幕。

中国人寿的业绩靓丽如昨日。

重振在耳,鼎新隆盛,连续的尚佳业绩恐怕是近三年中国人寿留给行业最深的印象。

热闹之外,这并非人们关注中国人寿的真正原因,或者说并非行业关注他的原因。

重振也好,鼎新也罢,大家关注的并不是中国人寿本身,关注的是破局者、是逆势飞翔者,也是对寿险盛世的一种想念。联想保险行业内外部发展环境深刻变化的当前:补偿式发展力竭尾声,叠加新技术的新模式威力未显,但竞争者跨界而来,青黄未接踌躇时,更知行业需要的是什么?

是看得见的希望,这是最高层面的精神需求,或许说行业需要的是找到往哪里走的信仰。作为中国传统寿险经营的集大成者——大哥们往哪里走,自然备受关注。

面对无限的行业发展潜力和前所未有的不确定性,一场势在必行的涉及渠道结构、业务结构、产品结构、保险运营模式的系统性改革正在到来。

大哥们代表着未来之走向,承载着行业寄予的破局者期待,这就是巨头被称为压舱石的原因。

从2018年的低迷与被质疑,到如今高光表现,这家中国寿险市场的巨无霸无疑是近三年最具代表性的巨头,其困苦恰是相当部分的市场主体正在经历的,而走向又是诸多主体所期待的。

无论其转型是否具有可借鉴性,但中国人寿期间的经验非常值得关注:如何在转型与发展中谋得平衡,如何基于自身的底蕴重新构建新的创新力,凝聚新的核心竞争力,只有找到这些才能拥有未来。

这才是我们关注他的原因。